Preguntas frecuentes de los Usuarios de la Tienda en Línea

En esta sección encontrara el recopilado de Preguntas y Respuestas frecuentes que nuestros clientes han tenido, encontrado con esto la solución a su problema especifico.Buscador de Preguntas Frecuentes

Emisión de CFDI (126)

No, en caso de que se registre una clave distinta al uso del CFDI que le dará el receptor del comprobante, no será motivo de cancelación o sustitución, y no afectará para su deducción o acreditamiento de impuestos.

Fundamento Legal: Anexo 20 Guía de llenado de los comprobantes fiscales digitales por internet versión 3.3, publicada en el Portal del SAT.

No, en la versión 3.3 del CFDI no aplica el uso de números negativos para ningún dato.

Fundamento Legal: Anexo 20 versión 3.3 vigente.

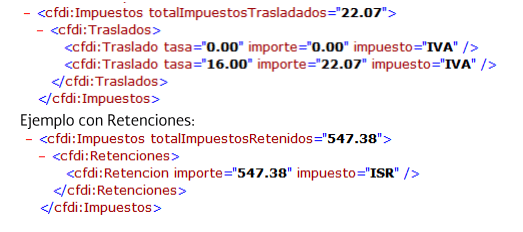

En la versión 3.3 del CFDI se expresarán los impuestos trasladados y retenidos aplicables por cada concepto registrado en el comprobante, debiéndose detallar lo siguiente:

- Base para el cálculo del impuesto.

- Impuesto (Tipo de impuesto ISR, IVA, IESPS).

- Tipo factor (Tasa, cuota o exento).

- Tasa o cuota (Valor de la tasa o cuota que corresponda al impuesto).

- Importe (Monto del impuesto).

Se debe incluir a nivel comprobante el resumen de los impuestos trasladados por Tipo de impuesto, Tipo factor, Tasa o cuota e Importe. Se debe incluir a nivel comprobante el resumen de los impuestos retenidos por Impuesto e Importe.

Asimismo, se debe registrar en su caso, el Total de los Impuestos Trasladados y/o Retenidos.

Fundamento Legal: Artículo 29-A, fracción VII, inciso a), primer y segundo párrafo del Código Fiscal de la Federación, Anexo 20 versión 3.3 vigente y Anexo 20 Guía de llenado de los comprobantes fiscales digitales por Internet versión 3.3, publicada en el Portal del SAT.

Los campos condicionales deberán informarse serán obligatorios- siempre que se registre información en algún otro campo que como resultado de las reglas de validación contenidas en el estándar técnico y precisadas en la Guía de llenado, obligue en consecuencia a que se registre información en dichos campos condicionales.

Fundamento Legal: Anexo 20 versión 3.3 vigente y Anexo 20 Guía de llenado de los comprobantes fiscales digitales por Internet versión 3.3, publicada en el Portal del SAT.

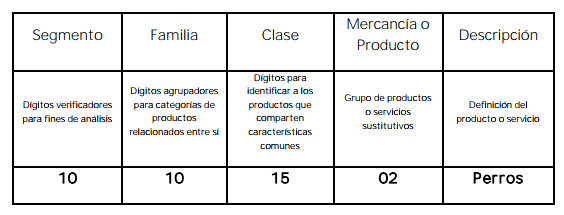

La clasificación del catálogo se integra de acuerdo con las características comunes de los productos y servicios, y si están interrelacionados, la cual se estructura de la siguiente manera:

– División: Se identifica por el primero y segundo dígito de la clave.

– Grupo: Se identifica por el tercero y cuarto dígito de la clave.

– Clase: Se identifica por el quinto y sexto dígito de la clave.

– Producto: Se identifica por el séptimo y octavo dígito de la clave.

Un ejemplo es la clave 10101502:

Se debe registrar una clave que permita clasificar los conceptos del comprobante, los cuales se deberán asociar a nivel Clase, es decir, cuando los últimos dos dígitos tengan el valor cero “0”, no obstante, se podrán asociar a nivel Producto, siempre y cuando la clave esté registrada en el catálogo.

Fundamento Legal: Anexo 20 versión 3.3 vigente y Anexo 20 Guía de llenado de los comprobantes fiscales digitales por internet versión 3.3, publicada en el Portal del SAT.

Sí, se debe desglosar el IVA en las facturas que amparen anticipos cuando el bien o producto a adquirir grave IVA. Fundamento Legal: Artículo 1 y 1-B de la LIVA y Anexo 20 Guía de llenado de los comprobantes fiscales digitales por internet versión 3.3, publicada en el Portal del SAT.

Si el cliente pagó de más o indebidamente y la cantidad que está en demasía no se va a considerar como un anticipo, se deberá devolver al cliente el importe pagado de más.

En el caso, de que la cantidad pagada de más o indebidamente se tome como un anticipo, se deberá emitir el CFDI de conformidad con lo establecido en el Apéndice 6 Procedimiento para la emisión de los CFDI en el caso de anticipos recibidos.

Fundamento Legal: Artículo 29 del Código Fiscal de la Federación y Anexo 20 Guía de llenado de los comprobantes fiscales digitales por internet versión 3.3, publicada en el Portal del SAT.

Los impuestos locales se deben registrar en el Complemento Impuestos Locales publicado en el Portal del SAT.

Fundamento Legal: Regla 2.7.1.8. de la Resolución Miscelánea Fiscal vigente y Apéndice 1 Notas Generales del Anexo 20 Guía de llenado de los comprobantes fiscales digitales por internet versión 3.3, publicada en el Portal del SAT.

No existe una obligación de revisarlas a detalle; la recomendación es que se verifiquen que los datos asentados sean correctos y coincidan al menos en términos generales con el bien o servicio de que se trate y la descripción que del mismo se asiente en el propio comprobante.

Fundamento Legal: Anexo 20 versión 3.3 vigente y Anexo 20 Guía de llenado de los comprobantes fiscales digitales por internet versión 3.3, publicada en el Portal del SAT.

Para la versión 3.3 del CFDI se eliminan los campos del domicilio del emisor y receptor.

En el lugar de expedición en la versión 3.3 del CFDI, se debe registrar el código postal del lugar de expedición del comprobante (de la matriz o de la sucursal). El código postal debe corresponder con una clave incluida en el catálogo c_CodigoPostal publicado en el Portal del SAT.

Fundamento Legal: Artículo 29-A del Código Fiscal de la Federación y Anexo 20 Guía de llenado de los comprobantes fiscales digitales por Internet versión 3.3, publicada en el Portal del SAT.

El validador de forma y sintaxis de los CFDI que estaba disponible en el Portal del SAT, dejó de dar servicio en mayo del 2017, toda vez que se considera que un CFDI certificado cumple con las especificaciones técnicas de estructura establecidas en el Anexo 20.

Si existe la necesidad de realizar las validaciones de forma y sintaxis a un comprobante, se deberá obtener la herramienta con algún proveedor de software.

Se debe registrar la clave PPD (Pago en parcialidades o diferido) del catálogo c_MetodoPago publicado en el Portal del SAT.

Fundamento Legal: Anexo 20 Guía de llenado de los comprobantes fiscales digitales por Internet versión 3.3, publicada en el Portal del SAT.

En caso de que se asigne “erróneamente” la clave del producto o servicio se debe reexpedir la factura para corregirlo.

Para clasificar los productos y servicios que se facturan, debe consultar el Apéndice 3 del Anexo 20 Guía de llenado de los comprobantes fiscales digitales por Internet versión 3.3, publicada en el Portal del SAT, y puede utilizarse la herramienta de clasificación publicada en el mismo Portal.

Fundamento Legal: Apéndice 3 Clasificación de Productos y Servicios del Anexo 20 Guía de llenado de los comprobantes fiscales digitales por Internet versión 3.3, publicada en el Portal del SAT.

En el Nodo:Traslados se debe expresar la información detallada del impuesto, de la siguiente forma:

- Base para el cálculo del impuesto.

- Impuesto (Tipo de impuesto ISR, IVA, IESPS).

- Tipo factor (exento).

· No se deben registrar los atributos TasaOCuota e Importe. Fundamento Legal: Anexo 20 versión 3.3 vigente.

En el caso de aplicar más de una forma de pago en una transacción, los contribuyentes deben incluir en este campo, la clave de forma de pago con la que se liquida la mayor cantidad del pago. En caso de que se reciban distintas formas de pago con el mismo importe, el contribuyente debe registrar a su consideración, una de las formas de pago con las que se recibió el pago de la contra prestación.

Fundamento Legal: Anexo 20 Guía de llenado de los comprobantes fiscales digitales por internet versión 3.3, publicada en el Portal del SAT.

Si la operación de que se trata se refiere a la entrega de una cantidad por concepto de garantía o depósito, es decir, la entrega de una cantidad que garantiza la realización o cumplimiento de alguna condición, como sucede en el caso del depósito que en ocasiones se realiza por el arrendatario al arrendador para garantizar del pago de las rentas en el caso de un contrato de arrendamiento inmobiliario, no estamos ante el caso de un anticipo.

Fundamento Legal: Anexo 20 Guía de llenado de los comprobantes fiscales digitales por internet versión 3.3, publicada en el Portal del SAT.

Estaremos ante el caso de una operación en dónde existe el pago de un anticipo, cuando:

- No se conoce o no se ha determinado el bien o servicio que se va a adquirir o el precio del mismo.

- No se conoce o no se han determinado ni el bien o servicio que se va a adquirir ni el precio del mismo.

Fundamento Legal: Anexo 20 Guía de llenado de los comprobantes fiscales digitales por internet versión 3.3, publicada en el Portal del SAT

En el caso de que se emita un comprobante fiscal en una sucursal, en dicho comprobante se debe registrar el código postal de ésta, independientemente de que los sistemas de facturación de la empresa se encuentren en un domicilio distinto al de la sucursal.

Fundamento Legal: Artículo 29-A, fracciones I y III del Código Fiscal de la Federación, Anexo 20 Guía de llenado de los comprobantes fiscales digitales por internet versión 3.3, publicada en el Portal del SAT.

Se podrán incluir en el nodo “Addenda”

Fundamento Legal: Anexo 20 Guía de llenado de los comprobantes fiscales digitales por internet versión 3.3, publicada en el Portal del SAT.

La clave de unidad dependerá del tipo de servicio y del giro del proveedor. De conformidad con el catálogo c_ClaveUnidad publicado en el Portal del SAT.

Por ejemplo:

· Un servicio de transporte terrestre puede estar clasificado por distancia (KMT), por peso transportado (KGM), por pasajero/asiento (IE persona), o por viaje (E54).

- Un servicio de hospedaje puede estar medido por habitaciones (ROM), tiempo transcurrido (DAY), personas (IE).

· Los servicios administrativos y profesionales se pueden dar por tiempo (HUR hora, DAY, etc.), por actividades (ACT), por grupos atendidos (10), por tiempo-hombre (3C mes hombre).

Fundamento Legal: Catálogos del CFDI versión 3.3, publicado en el Portal del SAT

Se debe de emitir un CFDI de egresos.

Si el descuento lo aplican cuando se realiza la venta o prestación del servicio, en el CFDI que se emita se puede aplicar el descuento a nivel concepto.

Fundamento Legal: Artículo 29, penúltimo párrafo del Código Fiscal de la Federación y 25, primer párrafo, fracción I.

b

¿Qué tipo de cambio podrán utilizar los integrantes del sistema financiero en la emisión del CFDI?

Podrán utilizar en tipo de cambio FIX, del último día del mes, de la fecha de emisión o del día del corte del CFDI para operaciones en dólares de los EUA, y en el caso de monedas distintas, el que corresponda conforme a la tabla de Equivalencias la última que haya sido publicada por BANXICO.

La clave que debe de utilizar es la “03” Transferencia electrónica de fondos, contenida en el catálogo c_formapago del anexo 20.

Fundamento legal: Anexo 20 versión 3.3 vigente.

Deben registrar el código postal del domicilio fiscal de la institución financiera.

Fundamento Legal: Artículo 29-A, fracciones I y III del Código Fiscal de la Federación y Anexo 20 Guía de llenado de los comprobantes fiscales digitales por Internet versión 3.3, publicada en el Portal del SAT.

La clave de unidad que pueden utilizar es la “E48” Unidad de servicios, contenida en el catálogo c_ClaveUnidad del Anexo 20.

La clave de productos o servicios que pueden utilizar es la “84121500 instituciones bancarias”, contenida en el catálogo c_ClaveProdServ del Anexo 20.

Lo anterior, sin menoscabo de que los integrantes del sistema financiero puedan, por la naturaleza del servicio prestado, clasificar éste de manera particular.

Fundamento legal: Anexo 20 versión 3.3 vigente y Artículo 7 de la Ley del impuesto sobre la Renta.

Los integrantes del sistema financiero, podrán ingresar un cargo con valor de un centavo o la cantidad que en su caso determinen por concepto de “Servicios de facturación”, con la clave de productos o servicios “84121500” (Instituciones bancarias) y con clave de unidad “E48” (unidad de servicios), incluyendo en el mismo concepto un descuento por el mismo monto.

No, no existe en el catálogo la forma de pago en especie o servicios, derivado de que la persona que pretende pagar con bienes está realizando la enajenación de un bien, por lo tanto debe emitir un CFDI de ingresos por ese bien que está enajenando, por otra parte, si la persona que pretende pagar lo realiza con la prestación de un servicio, debe emitir un CFDI por dicho servicio.

Tanto en el caso de la enajenación de bienes, como en la prestación de servicios se considera que el cliente y el proveedor son el mismo contribuyente, por lo tanto se pueden aplicar la forma de pago “17” Compensación.

El atributo cfdi:Comprobante:fecha debe cumplir con el patrón (20[1-9][0-9])-(0[1-9]|1[0-2])-(0[1-9]|[12][0-9]|3[01])T(([01][0-9]|2[0-3]):[0-5][0-9]:[0-5][0-9]) y debe corresponder con la hora local donde se expide el comprobante.

Desencriptar el contenido de este atributo usando el certificado incluido en el campo “Certificado”. Generar la cadena original del comprobante. Aplicar el algoritmo de digestión SHA-256. El resultado de la digestión debe ser igual al resultado de la desencripción del sello.

Atributo condicional para expresar la clave de la forma de pago de los bienes o servicios amparados por el comprobante.

El atributo cfdi:Comprobante:FormaPago, debe contener un valor del catálogo c_FormaPago.

El campo debe contener un archivo .cer válido.

El valor de este atributo debe tener hasta la cantidad de decimales que soporte la moneda.

Cuando el TipoDeComprobante sea I, E o N, el importe registrado en el atributo debe ser igual a la suma de los importes de los conceptos registrados.

Si el comprobante es T o P el importe debe ser 0, o cero con decimales.

El valor registrado debe ser menor o igual que el atributo Subtotal.

Cuando el TipoDeComprobante sea I, E o N y algún concepto incluya el atributo Descuento, debe existir este atributo y debe ser igual a la suma de los atributos Descuento registrados en los conceptos; en otro caso se debe omitir este atributo.

El valor de este atributo debe tener hasta la cantidad de decimales que soporte la moneda.

El atributo cfdi:Comprobante:Moneda, debe contener un valor del catálogo c_Moneda.

Si el atributo cfdi:Comprobante:Moneda es MXN, puede omitirse el atributo TipoCambio, pero si se incluye, debe tener el valor “1”.

El atributo cfdi:Comprobante:TipoCambio es requerido cuando el atributo cfdi:Comprobante:Moneda tenga un valor distinto de MXN y XXX.

El atributo cfdi:Comprobante:TipoCambio no se debe registrar cuando el atributo cfdi:Comprobante:Moneda tenga el valor XXX.

El atributo cfdi:Comprobante:TipoCambio debe cumplir con el patrón [0-9]{1,18}(.[0-9]{1,6})?.

Si el valor está fuera del porcentaje aplicable a la moneda tomado del catálogo c_Moneda, el emisor debe obtener del PAC que vaya a timbrar el CFDI, de manera no automática, una clave de confirmación para ratificar que el valor es correcto e integrar dicha clave en el atributo Confirmacion.

Atributo requerido para representar la suma del subtotal, menos los descuentos aplicables, más las contribuciones recibidas (impuestos trasladados – federales o locales, derechos, productos, aprovechamientos, aportaciones de seguridad social, contribuciones de mejoras) menos los impuestos retenidos.

Si el valor es superior al límite que establezca el SAT en la Resolución Miscelánea Fiscal vigente, el emisor debe obtener del PAC que vaya a timbrar el CFDI, de manera no automática, una clave de confirmación para ratificar que el valor es correcto e integrar dicha clave en el atributo Confirmacion.

El atributo cfdi:Comprobante:TipoDeComprobante, debe contener un valor del catálogo c_TipoDeComprobante.

El atributo cfdi:Comprobante:MetodoPago, debe contener un valor del catálogo c_MetodoPago.

En el caso de que el método de pago sea “Pago inicial y parcialidades” se debe incluir el complemento de recepción de pagos.

Se debe omitir el atributo MetodoPago cuando el TipoDeComprobante es T o P.

Si existe el complemento para recepción de pagos en este CFDI este atributo no debe existir.

El atributo cfdi:Comprobante:LugarExpedicion, debe contener un valor del catálogo c_CodigoPostal.

Este atributo no debe existir cuando los atributos TipoCambio y/o Total están dentro del rango permitido.

El Proveedor de Certificación debe verificar que el emisor le haya solicitado esta clave de confirmación.

El Proveedor de Certificación debe verificar que la clave de confirmación no se utilice en más de un comprobante.

El atributo cfdi:Comprobante:CfdiRelacionados:TipoRelacion, debe contener un valor del catálogo c_TipoRelacion.

El atributo cfdi:Comprobante:Emisor:RegimenFiscal, debe contener un valor del catálogo c_RegimenFiscal.

El régimen fiscal que se registre en este atributo debe corresponder con el tipo de persona del emisor.

En el elemento cfdi:Comprobante Nodo: Receptor, cuando no se utilice un RFC genérico, el RFC debe estar en la lista de RFC inscritos no cancelados en el SAT.

El atributo cfdi:Comprobante:Receptor:ResidenciaFiscal, debe contener un valor del catálogo c_Pais.

Si el RFC del receptor es de un RFC registrado en el SAT o un RFC genérico nacional, este atributo NO debe existir.

El valor del atributo no puede ser MEX.

Si el RFC del receptor es un RFC genérico extranjero y el comprobante incluye el complemento de comercio exterior, o se registró el atributo NumRegIdTrib, este atributo debe existir.

Si el valor del atributo es un RFC inscrito no cancelado en el SAT o un RFC genérico nacional, no se debe registrar este atributo.

Si el RFC del receptor es un RFC genérico extranjero y el comprobante incluye el complemento de comercio exterior, debe existir este atributo.

El atributo debe cumplir con el patrón correspondiente incluido en la columna “Formato de Registro de Identidad Tributaria” que publique en el catalogo de C_Pais.

El atributo cfdi:Comprobante:Receptor:UsoCFDI, debe contener un valor del catálogo c_UsoCFDI.

El valor que se registre en este atributo debe aplicar para el tipo de persona del receptor.

El atributo cfdi:Comprobante:Concepto:ClaveProdServ, debe contener un valor del catálogo c_ClaveProdServ.

Deben existir los complementos que señale el catálogo c_ClaveProdServ aplicables para este atributo.

Deben existir los impuestos trasladados y/o retenidos que señale el catálogo c_ClaveProdServ aplicables para este atributo.

El atributo cfdi:Comprobante:Concepto:ClaveUnidad debe contener un valor del catálogo c_ClaveUnidad.

El valor de este atributo debe tener hasta la cantidad de decimales que soporte la moneda.

El valor de este atributo debe ser mayor que cero (0) cuando el tipo de comprobante es Ingreso, Egreso o Nomina.

El valor de este atributo debe tener hasta la cantidad de decimales que soporte la moneda.

El valor de este atributo debe ser mayor o igual que el límite inferior y menor o igual que el límite superior.

El valor de este atributo debe tener hasta la cantidad de decimales que soporte la moneda.

El valor registrado debe ser menor o igual al atributo Importe.

En caso de utilizar el nodo Impuestos en un concepto, se deben incluir impuestos de traslado y/o retenciones.

El valor de este atributo debe tener hasta la cantidad de decimales que soporte la moneda.

El valor debe ser mayor que cero.

El atributo Impuesto debe contener un valor del catálogo c_Impuesto.

El atributo TipoFactor debe contener un valor del catálogo c_TipoFactor.

Si el valor registrado es Exento no se deben registrar los atributos TasaOCuota ni Importe.

Si el valor registrado es Tasa o Cuota, se deben registrar los atributos TasaOCuota e Importe.

Si el valor registrado es fijo debe corresponder a un valor del catálogo c_TasaOCuota, coincidir con el tipo de impuesto registrado en el atributo Impuesto y el factor debe corresponder con el atributo TipoFactor.

El valor de este atributo debe tener hasta la cantidad de decimales que soporte la moneda.

El valor de este atributo debe ser mayor o igual que el límite inferior y menor o igual que el límite superior.

El valor de este atributo debe tener hasta la cantidad de decimales que soporte la moneda.

El valor debe ser mayor que cero.

El atributo Impuesto debe contener un valor del catálogo c_Impuesto.

El atributo TipoFactor debe contener un valor del catálogo c_TipoFactor.

El valor registrado debe ser distinto de Exento.

Si el valor registrado es fijo debe corresponder a un valor del catálogo c_TasaOCuota, coincidir con el tipo de impuesto registrado en el atributo Impuesto y el factor debe corresponder con el atributo TipoFactor.

El valor de este atributo debe tener hasta la cantidad de decimales que soporte la moneda.

El valor de este atributo debe ser mayor o igual que el límite inferior y menor o igual que el límite superior.

El atributo debe cumplir con las reglas de validación definidas.

El NumeroPedimento no debe existir si se incluye el complemento de comercio exterior.

El atributo ClaveProdServ, debe contener un valor del catálogo c_ClaveProdServ.

El valor de este atributo debe tener hasta la cantidad de decimales que soporte la moneda.

El valor de este atributo debe ser mayor que cero (0).

El valor de este atributo debe tener hasta la cantidad de decimales que soporte la moneda.

El valor de este atributo debe ser mayor o igual que el límite inferior y menor o igual que el límite superior.

El atributo debe cunplir con las reglas de validación definidas.

El NumeroPedimento no debe existir si se incluye el complemento de comercio exterior.

Cuando el TipoDeComprobante sea T o P, este elemento no debe existir.

El valor de este atributo debe tener hasta la cantidad de decimales que soporte la moneda.

El valor de este atributo debe ser igual a la suma de los importes registrados en el elemento hijo Retencion.

El valor de este atributo debe tener hasta la cantidad de decimales que soporte la moneda.

El valor de este atributo debe ser igual a la suma de los importes registrados en el elemento hijo Traslado.

Debe existir el atributo TotalImpuestosRetenidos.

El atributo Impuesto debe contener un valor del catálogo c_Impuesto.

Debe haber sólo un registro por cada tipo de impuesto retenido.

Debe existir el atributo TotalImpuestosRetenidos.

El valor de este atributo debe tener hasta la cantidad de decimales que soporte la moneda.

Debe ser igual a la suma de los importes de los impuestos retenidos registrados en los conceptos donde el impuesto sea igual al atributo impuesto de este elemento.

Debe existir el atributo TotalImpuestosTrasladados.

No. Seguirá aplicando la expresión NA o cualquier otra análoga en el campo Método de Pago para la versión 3.2 del CFDI; la opción 99 “Por definir” sólo será aplicables a los CFDI emitidos con la versión 3.3.

La identificación de la clave de producto y servicio corresponde al contribuyente emisor de la factura, esto en razón de que él es quien conoce la naturaleza y las características del producto o servicio que ampara el comprobante.

Si se registra una clave de producto o servicio que se asemeje o tenga relación en sus características al producto que se va a facturar, esto por no haber encontrado una clave específica, dicha situación no será motivo de sanción por parte de la autoridad salvo en casos de notoria y evidente incongruencia entre lo facturado y la clave de producto y servicio registrada, por ejemplo:

Registro la clave de producto y servicio 82101500 que corresponde a “Publicidad impresa”, pero en realidad soy una enfermera que me dedico a cuidar personas enfermas en sus domicilios y debiera asentar como servicio proporcionado el de “Servicios de enfermería” con la clave 85101601.

No obstante lo anterior, se considera que al tratarse de un tema nuevo, los primeros meses de vigencia del mismo serán parte de un proceso de aprendizaje colectivo, durante el cual los proveedores de bienes y servicios y sus clientes irán estableciendo acuerdos y usos en sus respectivos sectores o ramas de la economía en relación a la clasificación de los bienes o servicios que intercambian, esta situación hará que no sea necesario durante estos primeros meses corregir alguna clasificación que se haya realizado y que con el transcurso de este tiempo de aprendizaje común resulte variar o considerarse equivoca.

El atributo Impuesto debe contener un valor del catálogo c_Impuesto.

Debe haber sólo un registro con la misma combinación de impuesto, factor y tasa por cada traslado.

El valor seleccionado debe corresponder a un valor del catalogo donde la columna impuesto corresponda con el atributo impuesto y la columna factor corresponda con el atributo TipoFactor.

El valor de este atributo debe tener hasta la cantidad de decimales que soporte la moneda.

Debe ser igual a la suma de los importes de los impuestos trasladados registrados en los conceptos donde el impuesto del concepto sea igual al atributo impuesto de este elemento y la TasaOCuota del concepto sea igual al atributo TasaOCuota de este elemento.

Error no identificado

Soporte Tecnico (81)

Si necesitas que te apoyemos para resolver dudas o problemas tecnicos. Solo se responderá el soporte técnico desde el siguiente correo: soporte@contadormx.net

Se atienden llamadas y chats de servicio al cliente de Lunes a Viernes de 10:00 a 14:00 y de 15:00 a 18:00

Activaciones de Facturación Electrónica de Lunes a Viernes de 10:00 a 14:00 y de 15:00 a 18:00 y sábados de 10 am a 12 pm

Teléfonos: (55) 5350 1360 y (33) 3792 5691

Importante: Zona horaria del Centro de México

El soporte técnico es a través del correo electrónico soporte@contadormx.net , por medio del chat en la página de https://contadormx.net, o por medio de nuestros números telefónicos son (33) 3792 5691 y (55) 5350 1360. Donde podemos resolver sus dudas del funcionamiento de SolucionCP. Pero si se requiere asistencia técnica para la configuración o solución de errores, el servicio tiene un costo el cual puede consultar desde aquí

Nuestro soporte técnico es totalmente gratuito e ilimitado.

Podremos atenderte de lunes a viernes de 9:00 a 18:00hrs. Vía chat, correo electrónico o en los teléfonos (33) 3792 5691 y (55) 5350 1360

R. No existe catálogo de códigos, se puede utilizar cualquier string

R. No, ya que sirve para manejar la paridad de la moneda contra el peso Mexicano, y es un campo tipo string.

R. En la matriz de controles de seguridad aplicable a las empresas interesadas en ser PAC’s, y que será revisada en el proceso de certificación.

R. Los Web Services publicados por el SAT para realizar las consultas y cancelaciones para los contribuyentes y a través de los PAC’s, se encuentran publicados en el portal del SAT

R. No es necesario, pudiera ser conveniente para el aspirante a PAC debido a que la información que genera para las auditorías podría servirle para demostrar en las evaluaciones del SAT su cumplimiento con la Matriz de Controles.

R. Con la URL que haga referencia.

R. Es parte de la Matriz de Controles para las empresas interesadas en ser PAC’s

R. La LCO (Lista de Contribuyentes Obligados) es una lista de XML firmada en estándar PKCS#7 por el SAT que contiene la información de los RFC’s y sus certificados conforme al régimen aplicable para la emisión de CFDI.

R. De 36 a 48 horas.

R. Debe ser un proceso en línea, para su envió inmediato, aun recibiendo después de 1 hora los CFDI’s timbrados, pero con la salvedad de marcarse como extemporáneos.

R. El SAT proporciona a las empresas interesadas y en el proceso de certificación, la estructura y tecnología aplicable a los mensajes de datos.

R. Si, se cuenta con un servicio de pruebas y certificación para las empresas interesadas en ser PACs.

R. 5 Años para el emisor y receptor. El PAC los debe almacenar por 3 meses.

R. En la pregunta 35 se enlistan los códigos de error para el timbrado

R. Referente al mensaje de cancelación se utiliza el WS- Security, XML Digital Signature con SHA1

R. El SAT emite un acuse electrónico usando WS- Security, XML Digital Signature con SHA512.

R. No es necesario.

R. En cuanto un PAC sea certificado se le darán los accesos a los servicios de producción para enviar los CFDI.

R. Conforme a los requerimientos operativos que establece el SAT, cada PAC deberá contar con el ancho de banda suficiente para realizar la entrega al SAT manteniendo los niveles de servicio requeridos.

R. Indistinto, siempre y cuando se mantengan los niveles de servicio especificados.

R. No, dado que la latencia hacia una infraestructura externa al PAC es variable

R. Los centros de datos pueden estar ubicados fuera de territorio nacional.

R. Un promedio aproximado de dos meses.

R. El XSLT del CFDI (CFD v3) el Timbre Fiscal Digital y sus esquemas de datos están publicados en la página de internet del SAT.

R. Pueden rentar la infraestructura (Usar la infraestructura de otros). Lo que no se puede hacer es compartir la infraestructura con otras aplicaciones, empresas, entidades o procesos, debe haber esa independencia.

R. Se debe utilizar la lista de certificados CSD y la lista de Folios aprobados que el SAT publica en su portal (archivos txt).

b. Para el esquema CFDI: se utilizan CRL y LCD únicamente, ¿Es correcto?

R. Se utiliza únicamente la LCO.

R. La lista de contribuyentes con obligación a la emisión (LCO) contiene los RFC de aquellos contribuyentes que cuentan con CSD.

R. Una Matriz de Controles que el PAC haya identificado como requeridos para implementar derivado de su análisis de riesgos (puede ser complementaria a la Matriz de Controles que el SAT establece)

R. No

b) ¿Debemos tener una base de datos dedicada para esta solución?

R. No

R. Sí, puede ser entregada en CD y se requieren los ejecutables y código.

R. A los aplicativos tanto del servicio gratuito como del servicio de valor agregado del PAC (por el que cobra).

R. Sí, siempre y cuando cada partición del servidor virtual cumpla con los controles y no se compartan estos servidores virtuales con otros servicios del PAC diferentes de los de Factura Electrónica.

R. Se debe considerar que se revisarán completos los dos datacenters.

R. Las cancelaciones se pueden realizar de 1 hasta 500 Folios fiscales (UUID).

R. La estructura del mensaje de datos para la solicitud de cancelación de CFDI está descrita en el anexo 20 rubro II.D.

R. La recepción de solicitudes de certificación (timbrado de comprobantes) la establece cada PAC con cada uno de sus clientes. El SAT no regula la comunicación entre el PAC y sus clientes.

R. Archivos de configuración de sistemas operativos, aplicativos, bases de datos, herramientas de configuración o elementos que habiliten el control al que se refiere la revisión.

R. Se recomienda altamente que las cookies se manejen por sesión autenticada

R. Entendiendo como acuse al Timbre Fiscal Digital el SAT emitirá un certificado de sello digital a cada PAC para realizar el “acuse” (timbrado). Los acuses de cancelación están firmados por el SAT y son un servicio aparte del timbrado.

R. Entendiendo como acuse al Timbre Fiscal Digital, éste integra un atributo con el número de serie del certificado emitido al PAC por el SAT.

R. Se dan ejemplos de los mensajes SOAP de cancelación a las empresas en el proceso de certificación para ser PAC’s.

R. El SAT proporciona clientes ejemplo de los servicios a los aspirantes a PAC. En esos ejemplos se integra el contrato de datos para la cancelación, tal cual el anexo 20 v3.

R. Sí, es a través de certificación cruzada y la autenticación por FIEL o Contraseña (CIEC).

R. Se considera obsoleto cuando no tiene garantía ni soporte de proveedor y/o el producto ha sido descontinuado.

R. Se considera obsoleto cuando no tiene garantía ni soporte de proveedor y/o el producto ha sido descontinuado.

R. Si se refiere al time stamping de la certificación del CFDI. Se recomienda que se utilice un servicio de TS de reloj GPS ya que se cuenta con latencia conocida y es una solución eficaz y económica

R. Sí, es otro servicio que se provee bajo una autorización del SAT podría compartirse la infraestructura bajo las siguientes consideraciones:

a) La autorización anterior expirará en un periodo de tiempo y deberán entonces removerla de la infraestructura.

b) Los controles de la otra autorización no son equivalentes por lo que no se debe asumir que cumplirán con la matriz de control. Es más probable que no la cumplan.

R. Sí, siempre y cuando sean demostrables como auditor y no como auditado.

Es correcto aunque existe una actualización a dicho estándar, si la actualización es retro compatible con la versión pedida no hay problema.

R. Se deben resguardar fuera de sitio tanto las pistas de infraestructura como de la aplicación. De la misma forma, se debe conservar un respaldo fuera de sitio de la aplicación.

R. Cinco años máximo. Mínimo seis meses en línea.

R. Deben cumplir todos los requerimientos.

R. El site alterno debe cumplir con los mismos requerimientos de la Matriz de Controles.

R. Todos los elementos necesarios para no interrumpir los procesos relacionados con Factura Electrónica.

R. Sí

R. El lugar no está normado. Puede colocarse en cualquier sitio, siempre y cuando sea legible.

R. Sí, en la siguiente liga: https://www.sat.gob.mx/sitio_internet/asistencia_contribuyente/principiantes/compr obantes_fiscales/66_18779.html, Opción Ejemplo CFDI.

R. Sí, en la siguiente liga: https://www.sat.gob.mx/sitio_internet/asistencia_contribuyente/principiantes/compr obantes_fiscales/66_18779.html Opción ( 39 KB) Ejemplo de la versión impresa del CFDI

R. Para el cliente gratuito no se contempla dicha funcionalidad como base, si el proveedor decide implementarla queda abierto a su consideración.

Para el cliente gratuito no se contempla dicha funcionalidad como base, si el proveedor decide implementarla queda abierto a su consideración

R. Se recomienda usar cookies por sesión y TTL de vida menores a 2 minutos.

R. Todo CFDI generado por la aplicación gratuita o timbrado por un PAC debe ser enviado al SAT, el medio de entrega es un WS.

R. Puede servirle al PAC para tener lista la evidencia. La revisión la realizará el SAT completa.

R. Para CFDI el SAT no emitirá los folios ni series, el UUID será generado conforme al estándar RFC 4122, para tal efecto se utilizará la versión 4(random plus sha1), los mecanismos de entrega de los Sellos Digitales serán los que actualmente se tienen.

Comprobación Fiscal (CFDI) (76)

Conforme al artículo 29 del Código Fiscal de la Federación, todos los contribuyentes están obligados a emitir Factura Electrónica.

En lo referente a la emisión de facturas electrónicas para público en general,, los contribuyentes pueden expedir comprobantes simplificados conforme a la regla 2.7.1.2.4 de la RMF vigente.

Puede expedir una factura electrónica diaria, semanal o mensual donde consten los importes totales correspondientes a los comprobantes de operaciones realizadas al público en general del periodo al que corresponda, utilizando para ello la clave genérica: XAXX010101000.

Fundamente legal: Regla 2.7.1.24 de la RMF vigente.

Cuando los contribuyentes expidan comprobantes con operaciones con el público en general, pueden expedir una factura electrónica diaria, semanal o mensual donde consten los importes totales correspondientes a los comprobantes de operaciones realizadas con el público en general del periodo al que corresponda, utilizando para ello la clave genérica: XAXX010101000

Fundamente Legal: Regla 2.7.1.24. de la RMF vigente.

El RFC genérico: XEXX010101000

Fundamento Legal: Art. 29-A, fracción IV del CFF y la regla 2.7.1.26 vigente.

El RFC genérico: XEXX010101000

Fundamento Legal: Art. 29-A, fracción IV del CFF y la regla 2.7.1.26 vigente.

La actualización de la LCO puede tardar de 24 a 36 horas a partir de la obtención del Certificado del Sello Digital, este proceso es automático y lo realiza el SAT y el proveedor de forma conjunta, por lo que no es necesario realizar trámite alguno.

La lista de Proveedores de Certificación de la Factura Electrónica que operan actualmente se encuentra en el portal de internet del SAT en la siguiente ruta:

Los Certificados de Sello Digital que el SAT ha emitido a partir del 1 de enero de 2012, tienen una vigencia de 4 años. Anteriormente sólo tenían una vigencia de 2 años.

Los contribuyentes pueden obtener más de un certificado de sello digital para toda su facturación o bien uno por cada una de sus sucursales o establecimientos.

Fundamento Legal: Arts. 17-D y 29 del CFF.

Las personas que entreguen, envíen o reciban una factura electrónica en su formato electrónico (XML), deberán almacenar los mismos, en medios magnéticos, ópticos o cualquier otro medio de almacenamiento informático (CD, DVD, DAT, Disco Duro, Etc.), siempre que la tecnología del medio almacenamiento esté actualizada.

Fundamento Legal: Reglas 2.7.1.1 y 2.8.1.5 de la RMF vigente.

Los emisores de facturas electrónicas están obligadas a poner a disposición de sus clientes receptores el archivo XML. Sólo si el receptor lo solicitan deberán entregar la representación impresa adicionalmente.

Los contribuyentes podrán realizar las deducciones o acreditamientos correspondientes, utilizando el archivo digital que contenga la factura electrónica (XML), la representación impresa, únicamente presume la existencia de dicho comprobante fiscal.

En la Factura Electrónica, si bien no hay un límite en el número de folios que pueden solicitarse, éstos serán asignados por el SAT a través del Proveedor de Certificación de facturas electrónica al momento de la certificación de la factura electrónica, no siendo necesario manejar rangos de folios.

Los contribuyentes emisores de facturas electrónicas, para efectuar la cancelación de las mismas, deberán hacerlo con su certificado de Sello Digital, en la página de Internet del SAT, si eres persona física no necesitas sello digital, puedes cancelarla utilizando tu Firma Electrónica.

En el caso de las facturas generadas por la aplicación de “Mis cuentas” la cancelación de puede realizar por ese mismo medio con la contraseña.

Fundamente Legal: Reglas 2.2.1. y 2.7.2.9. De la RMF vigente

De conformidad con la regla 2.7.1.1 de la resolución Miscelánea Fiscal vigente, se establece que los contribuyentes que emitan y reciban facturas electrónicas, deberán almacenarlas en medios magnéticos, ópticos o de cualquier otra tecnología, en su formato electrónico XML.

Es importante cuidar que al momento de que se emita una factura electrónica ésta cuente con la fecha del momento en que se está emitiendo, la factura electrónica deberá remitirse al servicios de Administración tributaría o al proveedor de certificados de facturas electrónicas, a más tardar dentro de las veinticuatro horas siguientes a que haya tenido lugar la operación, acto o actividad de la que derivó la obligación de expedirla

Fundamento Legal.- Artículo 39 del Reglamento del Código Fiscal de la Federación.

Es requisito de los proveedores de certificación de facturas electrónicas, el prestar un servicio básico y gratuito para la generación y certificación de las facturas electrónicas.

Para este caso, los adquirientes de dichos bienes podrán comprobar el costo de adquisición para efectos de deducción y acreditamiento, con la factura electrónica que dichos notarios expidan por los ingresos que perciban, siempre y cuando estos incorporen a dichas facturas facturas el complemento que al efecto publique el SAT.

Fundamento Legal: Regla 2.7.1.23. De la RMF vigente.

Existe un impuesto denominado “Otros derechos e impuestos” para incluir en la factura electrónica, los impuestos locales. Los complementos el SAT los publica en su página de Internet.

El sello digital es generado a partir del certificado de sello digital y de la cadena original de cada factura, por lo que dicho sello será diferente para cada transacción.

El SAT no emite sugerencias sobre ese tema, cada contribuyente es libre de adquirir o utilizar el software que desee.

En la addenda va cualquier información que el emisor desee incluir, la cual es una sección no fiscal de la factura electrónica.

Los datos de información aduanera van en el cuerpo de la factura electrónica de conformidad con lo señalado en el Anexo 20 de la Resolución Miscelánea Fiscal; la addenda es para contenidos no fiscales. No es requisito de las facturas electrónicas incluir información del agente aduanal.

Los contribuyentes pueden emitir sus facturas electrónicas usando un sistema que ellos mismos desarrollen, compre, arrienden, usen en comodato, etc., o en su defecto utilizar el servicio gratuito que ofrece el SAT o bien las aplicaciones gratuitas que el SAT pone al alcance de los contribuyentes a través de los proveedores autorizados. Si el contribuyente usa la aplicación gratuita ya mencionada, la certificación de la factura será sin costo. Los proveedores que son autorizados por el SAT, son publicados en la página electrónica en Internet de dicho organismo desconcentrado. El SAT no certifica a fabricantes de sistemas contables.

El SAT no recomienda un proveedor en particular. Los datos de los proveedores de certificación de facturas electrónicas autorizadas por el SAT se encuentran publicadas en la misma página del SAT en Internet, todos los proveedores cumples con los requisitos establecidos en las disposiciones fiscales.

Para validar las facturas electrónicas solo se requiere el Certificado de sello Digital usado por el Proveedor. El certificado del contribuyente ya está incluido en la factura electrónica.

Se debe generar la factura y una vez restablecido el servicio de conexión a Internet, se podrá enviar al proveedor para su certificación. Pueden pasar hasta 72 horas entre la generación del comprobante y la certificación.

De conformidad con lo señalado en el penúltimo párrafo del artículo 29 del Código Fiscal de la Federación, los contribuyentes que deduzcan o acrediten fiscalmente con base en la facturación electrónica podrán consultar en la página de Internet del SAT que el número de folios que amparan la facturación electrónica y si al momento de la emisión el certificado del sello digital se encontraba vigente y registrado en dicho órgano desconcentrado.

Tratándose de pago en parcialidades, los contribuyentes deberán emitir una factura electrónica por el valor total de la operación en el momento en que ésta se realice y se expedirá una factura electrónica por cada uno de los pagos que se reciban posteriormente, los cuales deberán señalar el folio de la factura electrónica emitida por el total de la operación, señalando además, el valor total de la operación, y el monto de los impuestos retenidos, así como los impuestos trasladados, desglosando cada una de las tasas del impuesto correspondiente.

Fundamento Legal: Artículo 29-A fracción VII inciso B) del CFF

Es correcto, los folios asignados para emitir facturas electrónicas, y no dependiendo del efecto que tendrá en la contabilidad, el cual puede ser ingreso (cuando se cobra), Egreso (si se trata de una nota de crédito o recibo de nómina) o trasladado (carta porte).

Para que se vea reflejado un certificado de Sello Digital en el servicio donde valida el proveedor de certificación de factura electrónica, pueden pasar de 24 a 36 horas, contadas a partir de la obtención del Certificado de Sello Digital.

Sí, en el caso de facturas electrónicas existen 2 campos, uno para el tipo de cambio y otro para la moneda.

Al emitir factura electrónica, el Proveedor de certificación de factura electrónica o el SAT, asignará a cada factura el número de folio que el sistema del SAT emita; dicho folio que emitirá el sistema del SAT no dará continuidad a la numeración consecutiva que se haya llevado hasta el momento del cambio de esquema.

Deberán cumplir con los requisitos señalados en las dichas de trámite 110/CFF, y 111/CFF del anexo 1-A de la RMF para 2016, y 112/CFF del Anexo 1-A de la 2RMRMF para 2016, publicado con el DOF el 06 de mayo de 2016, mismos que también pueden consultarse en la página de Internet del SAT.

Se deben conservar como parte de la contabilidad.

Los costos dependerán de los proveedores de certificación de factura electrónica y están sujetos a la libre oferta y demanda, el SAT no interviene en dicho tema. La certificación debe ser un proceso en línea. El proveedor de certificación de factura electrónica como cualquier otro contribuyente estará obligado a expedir comprobantes por sus ingresos.

La validación de la factura electrónica se realiza en la página del SAT en Internet, sección “Factura Electrónica”. Existen dos servicios de validación, uno en el que podrá realizar la consulta ingresando uno por uno los datos de cada factura a validar, y otro servicio mediante una herramienta de validación masiva de facturas electrónicas, en el cual se ingresarán archivos que contengan los datos de la facturas a validar

Sí, en facturas electrónicas se tienen contempladas de tipo de “Egreso”.

Para efectos de la emisión de la factura electrónica, en caso de ser necesario incluir información que no sea de carácter fiscal, como por ejemplo datos comerciales de la transacción, o bien datos requeridos por alguna regulación distinta a la fiscal, éstos podrán ser incorporados dentro de la facturo electrónica, mediante el usos de la facilidad de ensobretado denominada “Addenda”, que se señala en el Anexo 20 de la Resolución Miscelánea Fiscal.

Al ser un aprovechamiento, no podría facturarse como un concepto más dentro del comprobante, por lo que al no existir un complemento específico para tal efecto de sebe utilizar el complemento “Otros derechos e impuestos”, colocando en el atributo “Tasa” el valor “0.00”.

En el caso de monto por concepto de Impuestos Especial sobre Producción y Servicios resultantes de la aplicación de cuotas, estos deberán asentarse en la factura electrónica, en el apartado correspondiente, identificándolos como a la tasa del 0%.

La información correspondiente a retención de 5 al millar, deberá incorporarse en el complemento otros derechos e impuestos de la siguiente forma: en el atributo ImpLocRetenido especificar el concepto de la retención de conformidad con el Art. 191 de la Ley federal de Derechos, en el atributo importe especificar el monto retenido.

No, pueden dejar de proporcionar esa constancia cuando las personas física expida una Factura Electrónica con el monto de los impuestos retenidos, Dicha factura se considera una constancia de retención.

Fundamento Legal: Artículo 1.13 del Decreto que compila diversos beneficios fiscales y establece medidas de simplificación administrativa publicado en el Diario Oficial de la Federación el 26 de diciembre de 2013

Sí, esto es posible; pueden darse diferencias en los relojes de los sistemas que originen estas situaciones; no existe problema en estos casos, siempre y cuando la diferencia de tiempo entre su emisión y el sellado del Auxiliar de Factura Electrónica (PAC) no sea mayor a 5 minutos.

Para el caso de las facturas electrónicas emitidas en el Estado de Quintana Roo, derivado del cambio de zona horario en el cual se adelantó una hora en el reloj a partir del 1 de febrero de 2015 en dicha entidad, la diferencia entre su emisión y el sellado del Auxiliar de Factura Electrónica (PAC) pueden variar en 65 minutos.

Sí, esto es posible; pueden darse diferencias en los relojes de los sistemas que originen estas situaciones; no existe problema en estos casos, siempre y cuando la diferencia de tiempo entre su emisión y el sellado del Auxiliar de Factura Electrónica (PAC) no sea mayor a 5 minutos.

Para el caso de las facturas electrónicas emitidas en el Estado de Quintana Roo, derivado del cambio de zona horario en el cual se adelantó una hora en el reloj a partir del 1 de febrero de 2015 en dicha entidad, la diferencia entre su emisión y el sellado del Auxiliar de Factura Electrónica (PAC) pueden variar en 65 minutos.

No, el Proveedor no deberá rechazar la factura Electrónica cuando el contribuyente en el atributo “Folio” del Anexo 20 ingrese caracteres alfabéticos o alfanuméricos, debido a que este campo es opcional y de control interno del contribuyente.

Se debe incluir tanto el detalle de los traslados o retenciones como el total correspondiente. Si no se trasladan o retienen impuestos, no se debe declarar el detalle ni el total de impuestos.

Ejemplo con traslados:

La Factura Electrónica de líneas aéreas, se deberá llenar considerando la cantidad total, incluso la tarifa de uso aeroportuario (TUA) y los cargos adicionales que existieran en su caso.

Ahora bien, al incluir el complemento de Aerolíneas, deberá considerarse para su conformación lo siguiente:

1.- Para el atributo TUA se deberá indicar el importe del TUA aplicable al boleto.

2.- Para el atributo Total Cargos, se deberá manifestar el total de cargos adicionales al TUA que se apliquen en su caso.

Se reiterara, la líneas aéreas deberán generar la Factura Electrónica, integrando la cantidad total y en el complemento Aerolíneas, se deberá especificar lo señalado en los puntos 1 y 2

No es correcto registrar cantidad en negativo en las facturas electrónicas.

Sí, con las facturas electrónicas se pueden deducir los gastos efectuados, pudiendo consultar su autenticidad en la página de Internet del SAT, si el número de folio que ampara la factura electrónica fue autorizado al emisor y si el certificado que ampare el sello digital se encontraba vigente y registrado al momento de la emisión.

https://www.sat.gob.mx/informacion_fiscal/factura_electronica/Paginas/verificacion_comprobantes.aspx

Las disposiciones legales del Código Fiscal de la Federación y las administrativas de la RMF para 2015, no hacen distingo entre los contribuyentes en general y los que tengan la forma de una Asociación Civil o sean donatarias autorizadas por el SAT, por ende les aplican las mismas obligaciones y facilidades en materia de comprobación fiscal.

Tienes las siguientes opciones:

1-Aplicación Mis cuentas

Sólo para personas físicas, requieres tu contraseña.

2-Aplicación gratuita del SAT o la aplicación gratuita de algún proveedor.

Puede ser utilizada por personas físicas y personas morales.

Permite el uso de la firma electrónica (sólo personas físicas) o certificado de sello digital.

3- Proveedores de facturas electrónicas

Puede contratarse por personas físicas y personas morales

Necesitas tu certificado de sello digital

Desde el portal privado de Factura Electrónica, previa autenticación, puede recuperar el archivo XML y PDF de los comprobantes que se emitan a través de Factura Fácil (Mis cuentas). Una vez descargados, podrá enviarlos por correo, sin necesidad de imprimirlos.

No es correcto; la generación de la factura electrónica deberá realizarse en el propio establecimiento si el cliente así lo solicita, para lo cual se deberá solicitar los datos para la generación de la factura en el mismo lugar y momento en que se lleve a cabo la operación. Una vez generada la factura, debe ponerla a disposición del cliente.

Sería válido si el cliente así lo desea. Es definición del cliente solicita en el momento su factura o bien aceptar la obtención o descarga de su factura por medio de un portal.

No sería válido si el establecimiento sólo ofrece la vía del portal sin la posibilidad de obtener la factura en el establecimiento. Debe generar las facturas en el propio establecimiento a clientes que así lo requieran.

Fundamento Legal: Artículo 29 del CFF

La forma en la que se entregue la factura, se deberá acordar entre el cliente y el establecimiento, Sería válido:

1. Copiar el archivo electrónico en un dispositivo de almacenamiento proporcionado por el cliente (Memoria USB, por ejemplo)

2. Enviarla por correo electrónico al buzón que indique el cliente.

3. Ponerla a disposición en un portal mediante ruta y mecánica de acceso a definidas por el establecimiento.

Adicionalmente el cliente puede solicitar la representación impresa de la factura.

El SAT Ofrece el servicio de recuperación de facturas electrónicas desde su portal tanto para el emisor como para el receptor (requiere Forma Electrónica o Contraseña para su acceso).

Fundamento Legal: Artículo 29 del CFF y regla 2.7.1.36. De la RMF vigente.

Los patrones, sólo podrán deducir las cuotas patronales pagadas al instituto Mexicano del Seguro Social, mismas cuyo detalle consta con sus registros contables y que pagan por cada uno de sus trabajadores.

Las cuentas pagadas por los trabajadores no pueden ser deducidas por los patrones.

Fundamento Legal: Artículo 25, fracción VI de la Ley del Impuesto Sobre La Renta.

Se sancionará con las mismas penas aplicables al delito de defraudación fiscal, esto es prisión a quien les de efecto fiscales, dependiendo del monto de lo defraudado.

El delito de defraudación fiscal se sancionará con las penas siguientes:

-Con prisión de tres meses a dos años, cuando el monto de lo defraudado no exceda de $1,221950.00

-Con prisión de dos años a cinco años cuando el monto de lo defraudado exceda de $1, 221,950.00

-Con prisión de tres años a nueve años cuando el monto de lo defraudado fuere mayor de $1, 832,920.00

Cuando no se pueda determinar la cuantía de lo que se defraudó, la pena será de tres meses a seis años en prisión.

Si el monto de lo defraudado es restituido de manera inmediata en una sola exhibición, la pena aplicable podrá atenuarse hasta en un cincuenta por ciento.

Fundamento Legal: Arts. 108, fracciones I, II y III y 109, fracción VIII del CFF.

Estas personas morales deben gestionar ante PSECFDI la generación de un CFDI de ingreso-dónde el emisor es la persona física que recibe el ingreso distribuido y el receptor la asociación, sindicato o sociedad que distribuye el citado ingreso. Con este CFDI se ampara la distribución de los ingresos a las personas físicas por cuya cuenta y orden realizar los cobros de tal manera que los ingresos cobrados no sean atribuibles a la persona moral; adicionalmente se debe generar una representación impresa del mencionado CFDI en la cual se deberá recabar la forma autógrafo de la persona física receptora del ingreso, como constancia del consentimiento de ésta para la emisión de CFDI a su nombre.

Sí, es posible aplicar la citada facilidad cuando se reciben dos o más vehículos como parte del pago del vehículo nuevo y para tal efecto, en el CFDI se deberá incorporar un complemento por cada vehículo que se reciba como pago.

Fundamento Legal: Regla 2.7.1.11. De la RMF vigente.

En el caso de pago en parcialidades, para efectos de la emisión del CFDI, el artículo 29-A, fracción VII, inciso b) del CFF, establece que cuando la contra prestación no se pague en una sola exhibición se emitirá un CDFI por el valor total de la operación en el momento en que esta se realice, y se expedirá un CFDI por cada uno de los pagos que se reciban posteriormente, los cuales deberán señalar el folio del CFDI emitido por el total de la operación, señalando además, el valor total de la operación, y el monto de los impuestos retenidos, así como de los impuestos trasladados.

Los recibos de caja, son documentos que forman parte del control interno del contribuyente, que únicamente amparan las cantidades recibidas por conceptos no identificados con operaciones susceptibles del pago de contribuciones, realizadas por el contribuyente.

Es importante mencionar, que cuando se reciban recursos monetarios relaciones con operaciones susceptibles del pago de contribuciones, se debe expedir el CFDI correspondiente, incluso se debe expedir el CFDI cuando se reciba un pago en parcialidades.

Se deberá ingresar los siguientes caracteres “XXXXXXXX”.

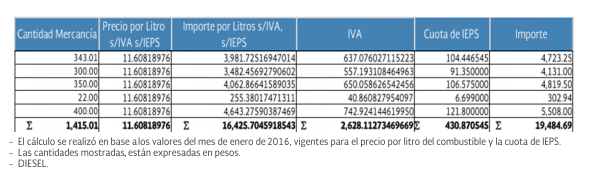

Para verificar el cálculo del IVA asociado al uso de monederos electrónicos de combustible, deberás tomar en cuenta que esta tasa se debe calcular sobre cada operación realizada en el periodo a reportar y no sobre el monto total a facturar, es decir, se debe tener presente que en operaciones con monederos electrónicos de combustible cada operación realizada con estos es independiente y la suma de esas operaciones genera un gran total, mismo que no debe considerarse para la determinación del cálculo de dicho impuesto:

Por lo anterior, para verificar el cálculo de deberá realizar lo siguiente:

Es importante mencionar que en el importe total de la factura, se debe considerar la cuota vigente del IEPS.

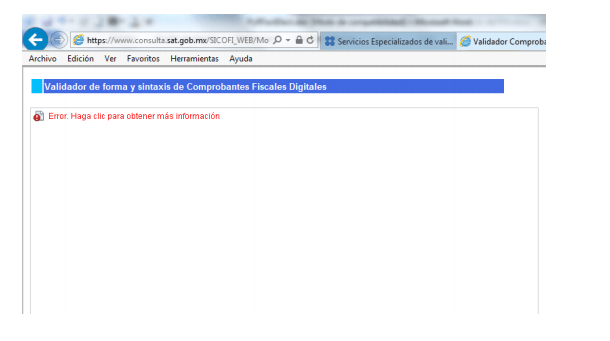

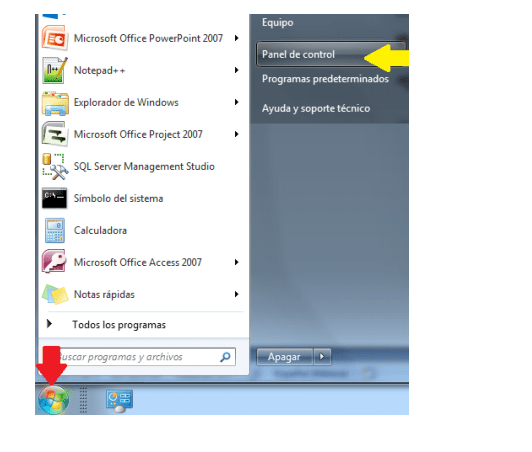

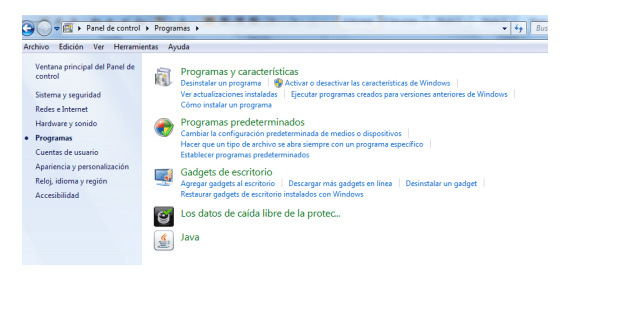

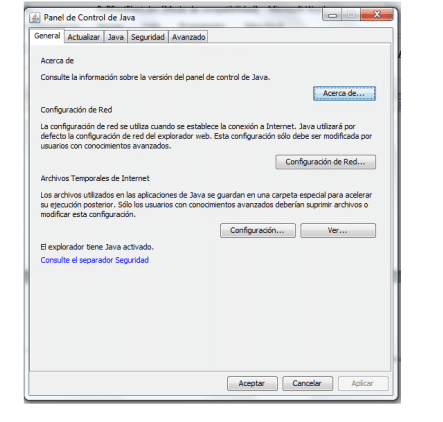

Cuando en la aplicación del validador de forma y sintaxis de CFDI se muestra la siguiente imagen deberás seguir los siguientes pasos para que se habilite de forma correcta:

Paso 1. Ir al Panel de control de tu equipo de cómputo.

Paso 2. Ingresar al apartado Programas, ahí podrás encontrar el panel de control de Java.

Paso 3. Dar clic en el icono de Java

Paso 4. Da clic en la pestaña SEGURIDAD y en la opción “Lista de excepciones de sitios”, da clic en la opción, “editar lista de sitios”.

Paso 5. Da clic en Agregar y a continuación coloca la dirección electrónica asociada al validador de forma y sintaxis del CFDI.

Paso 6. A continuación, da clic en Aplicar y posteriormente en Aceptar, los cambios realizados te permitirán acceder al validador.

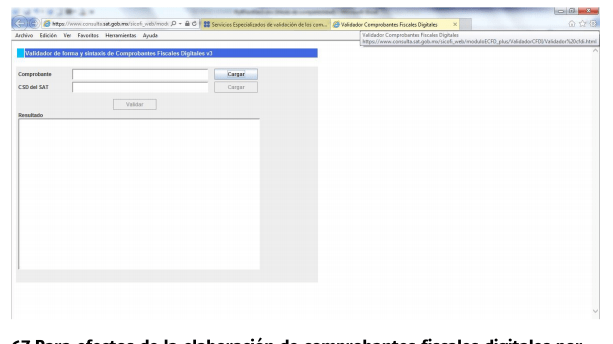

Con lo anterior obtendrás la pantalla, que te permitirá acceder al Validador de forma y sintaxis del CFDI:

En el caso de expedición de los CFDI, se deberá utilizar el “Catálogo de formas de pago” publicado en el portal del SAT el 03 de junio de 2016, el uso del citado catalogo será exigible a partir del 15 de julio del 2016.

El “Catálogo de métodos de pago” contenido en el Anexo 24 Contabilidad en medios electrónicos, solo se utiliza para efectos del registro de la contabilidad electrónica.

Fundamento Legal: Artículo 29-A fracción VII, inciso c) del Código Fiscal de la Federación en relación con los dispuestos en la regla 2.7.1.3.2. Publicada en la segunda resolución miscelánea fiscal para 2016, publicada en el Diario Oficial de la Federación del 6 de mayo de 2016.

No, es una práctica incorrecta en la cual el cliente (receptor) pretenda obligar al emisor de la factura señalada como forma en que se realizó el pago de la misma- método de pago- un dato que no corresponde con la realidad como señalar “Tarjeta de crédito” cuando en realidad no se ha realizado el pago.

Sí, de conformidad con el penúltimo párrafo del artículo 29 del Código Fiscal de la Federación, en relación con el artículo 25 de la Ley del Impuesto Sobre la Renta.

Sí, de conformidad con el penúltimo párrafo del artículo 29 del Código Fiscal de la Federación, establece que cuando existan devoluciones, descuentos y bonificaciones se deberá emitir un comprobante fiscal digital por Internet, el cual es un CFDI de egreso que como lo señala la fracción V del artículo 29 del mismo CFF, una vez que es certificado “Timbrado” por el SAT o un Proveedor de servicios de certificación (PAC) debe ser entregado o puesto a disposición de sus clientes.

Sí, son válidas para efectos fiscales; las referencias al Distrito Federal en las facturas electrónicas, se entenderá hechas a la Ciudad de México y tal situación no se considera infracción a las disposiciones fiscales.

Fundamento Legal: Artículo 29-A fracciones I y III del Código Fiscal de la Federación y regla 1.10 de la Resolución Miscelánea Fiscal Vigente.

Sí es correcto; por cada concepto de la factura se puede utilizar de cero hasta 6 decimales como máximo y en los totales se debe redondear al final del cálculo el resultado al número de decimales que soporta la moneda.

Fundamento Legal: Anexo 20 versión 3.3 vigente.

La validación del PAC para cada uno de los campos a reportar en el CFDI debe de cumplir con que el número de decimales reportados sea menor o igual al número de decimales especificas en el “Estándar de Anexo 20 y sus complementos”. Esto permite rellenar de ceros a la derecha en la parte fraccionaria para completar los 6 decimales y también permite el omitir los ceros no significativos; ambos criterios son aceptados.

Es importante ser consistentes al realizar las operaciones aritméticas con el mismo número de decimales que hayan definido para los campos del tipo importe.

Fundamento Legal: Anexo 20 versión 3.3 vigente.

Para los cálculos considerar el máximo número de decimales que permita el sistema que utilizan las empresas para generar su factura (hasta 6 decimales como máximo).

- Los campos que permiten hasta 6 decimales son los del tipo t_Importe, por ejemplo: Cantidad, Valor Unitario, Importe (resultado de multiplicar cantidad por Valor Unitario), Descuento, Base, Importe a nivel de impuestos.

- Ser consistentes al realizar las operaciones aritméticas con el mismo número de decimales que hayan definido para los campos del tipo importe del punto anterior.

- Redondear al final del cálculo y no antes, el resultado al número de decimales que soporta la moneda.

- En el caso del Importe de los Conceptos, el redondeo aplicará en el campo SubTotal del comprobante.

- En el caso de los Descuentos de los Conceptos, el redondeo aplicará en el campo Descuento del comprobante

- En el caso de los Impuestos de los Conceptos, el redondeo aplicará en el resumen de Impuestos, en los campos Importe de los nodos Retenciones y Traslados (donde deben agruparse por impuesto, TipoFactor y TasaOCuota).

Fundamento Legal: Anexo 20 versión 3.3 vigente.

Lo correcto es que el valor registrado debe corresponder a un valor, fijo o de rango respectivamente, del catálogo c_TasaOCuota. Actualmente dicho catálogo sólo contempla el uso de los 6 decimales

Fundamento Legal: Anexo 20 versión 3.3 vigente

No es correcto; si el límite inferior es igual al superior; seguramente se está aplicando mal el cálculo.

En resumen, lo correcto es:

• El resultado de calcular el límite inferior truncarlo con el máximo número de decimales que permita el sistema (hasta 6 decimales como máximo).

- El resultado de calcular el límite superior redondearlo hacia arriba con el máximo número de decimales que permita el sistema (hasta 6 decimales como máximo).

Ejemplo: moneda MXN, decimales 2, importe 924.224956

- Truncado del importe a 2 decimales: 924.22

- Redondeado del importe hacia arriba: 924.23

Fundamento Legal: Anexo 20 versión 3.3 vigente.

Contabilidad en Linea de ContadorMx (66)

Se refiere a la obligación de llevar los registros y asientos contables a través de medios electrónicos e ingresar de forma mensual su información contable a través de la página de Internet del SAT (Buzón tributario)

Todos los contribuyentes están obligados a llevar contabilidad en medios electrónicos a partir del 1 de julio de 2014.

·Catálogo de cuentas: al cual se le deberá agregar un campo con el código agrupador establecido en el Anexo 24 apartados A y B de la Segunda Resolución de Modificaciones.

· Balanza de comprobación: con saldos iníciales, movimientos del periodo y saldos finales de todas y cada una de las cuentas de activo, pasivo, capital, resultados (ingresos, costos, gastos) y cuentas de orden.

Información de las pólizas generadas incluyendo el detalle por transacción.

– En cada póliza debe ser posible distinguir los CFDI que soporten la operación.

– Debe ser posible identificar los impuestos.

– En las operaciones relacionadas con un tercero deberá incluirse el RFC de éste.

Los contribuyentes deberán enviar la información a través del Buzón Tributario en http://www.sat.gob.mx, luego en trámites y finalmente en la pestaña buzón tributario.

Es un Sistema de comunicación electrónico entre las Autoridades Fiscales y los contribuyentes (Personas Físicas y Morales), el cual se ubica en la página del SAT dentro de la opción Trámites.

- El catálogo de cuentas por única vez en el primer envío y cada vez que sea modificado.

• La balanza de comprobación, de forma mensual, en el mes inmediato posterior al que correspondan los datos, conforme a lo siguiente:

Las pólizas contables se entregarán en formato XML en caso de:

– Revisión Fiscal (Auditorías)

– Solicitud de compensación de impuestos

– Solicitud de devolución de impuestos

• RFC: 12 o 13 caracteres, del RFC del contribuyente (Persona Moral o Persona Física).

• Ejercicio: 4 caracteres que identifican el año al que corresponde la información que se envía.

• Periodo: 2 caracteres que identifican el número de mes al que corresponde la información que se envía.

• Clave y archivo:

-“CT” para Catalogo de clientes

-“BN” para Balanza de comprobación con información normal.

-“BC para Balanza de comprobación con información complementaria.

“PL” para Pólizas

(Las claves deben introducirse sin comillas)

• Extensión: Caracteres .ZIP que identifican un archivo comprimido.

Debido a la forma de trabajo que tiene Audita LO y para aprovechar al 100% las bondades del sistema se recomienda usar Google Chrome.

En la barra de direcciones de su navegador escriba Descargar Google Chrome, se mostraran varias opciones, elija una y de clic en Descargar, posteriormente en el botón Ejecutar.

Lo único que se debe contemplar es que cuente con acceso a internet y el navegador Google Chrome.

La descarga de la extensión de Audita LO solo se hace una vez en cada equipo que lo requiera.

Se instala en el navegador, no depende del equipo.

-El botón Respaldo del menú inicio, obtiene los XML de los CFDI que descargo en una carpeta comprimida en ZIP.

– El nombre de cada período, genera un archivo Excel de los ingresos y egresos.

Al mismo tiempo que está abierto el sistema Audita LO, en una nueva ventana o pestaña de Google Chrome, escriba www.sat.gob.mx, elija tramites, enseguida del Factura Electrónica escoja Consultar, Cancelar y Recuperar, ingrese con FIEL o Contraseña, seleccione el tipo de comprobante a descargar, establezca un intervalo de búsqueda y presione Buscar CFDI, en seguida en la herramienta de Audita LO coloque sus datos de acceso y comenzará la captura de los CFDI.

No puede ser manual ya que Audita LO hace la descarga de cada periodo desde el portal del contribuyente, cumpliendo con las disposiciones fiscales.

Si cuenta con un CFDI, ya sea en físico o en imagen (pero no el XML), los documentos estarán en su portal sin falta, si no cuenta con ellos es necesario solicitarlos a su proveedor.

Si una factura electrónica es cancelada, el SAT refleja esa cancelación, para el caso de Audita LO, al hacer la descarga de CFDI envía un mensaje indicando que un comprobante fue cancelado y actualiza su estado.

Debe recordar que el portal solo muestra 500 resultados por lo que Audita LO también hará la descarga de la misma cantidad, en caso de tener más documentos por periodo es necesario reducir el intervalo de búsqueda.

En caso de los recibos de nómina, estos también se encuentran en el portal del contribuyente en la sección de egresos y al hacer la descarga en Audita LO, si cuentan con el complemento de Comprobantes de Nómina automáticamente se ubicarán en el apartado de nómina, en caso contrario se localizarán en la sección de Egresos.

Si es posible, solo es necesario integrar el código agrupador que solicita SAT.

En el menú Contabilidad, elija Cuentas y puede crearlos de dos formas:

– Con el botón ‘nueva cuenta’ escribiendo: número, nombre, subcuenta de, naturaleza y código agrupador.

– Descargando el formato en Excel, agregando filas en el archivo una por cada nueva cuenta, asignando número, nombre, subcuenta de, naturaleza, código agrupador y nivel.

Teniendo un archivo en Excel se pueden adaptar las columnas actuales con las del formato que proporciona Audita LO.

No, el catálogo de cuentas debe ser diferente para cada RFC dependiendo de su giro empresarial, a reserva de que todos los clientes tengan el mismo giro, si podrá ser el mismo.

A menos que haya cambios mensuales el catálogo de cuentas sigue siendo el mismo para todos los ejercicios, si hay cambios también es necesario enviar el nuevo al SAT.

Si, el sistema proporciona un catálogo de cuentas predeterminado que incluye el código agrupador del anexo 24, archivo que puede ser editado quitando o agregando partidas.

-A través del botón ‘nueva cuenta’ dentro del menú contabilidad, opción cuentas, llenando número, nombre, subcuenta de, naturaleza y código agrupador.

– Descargando el formato en Excel, del menú contabilidad, insertando filas en el archivo, una por cada partida, asignando número, nombre, subcuenta de, naturaleza, código agrupador y nivel.

Aun cuando SAT solicita el catálogo de cuentas mínimo a dos niveles, Audita LO permite el uso de 10 niveles.

El catálogo de cuentas predeterminado si usa códigos agrupadores como referencias, sin embargo puede usar otra nomenclatura de números.

Si, incluso el sistema permite trabajar hasta con 10 niveles.

Únicamente si desean identificar con precisión a donde se abonan las cuentas.

El catálogo de cuentas y la balanza de comprobación como mínimo deberán enviarse a dos niveles (cuenta mayor y subcuenta a primer nivel), excepto cuando los contribuyentes en su catálogo de cuentas generen únicamente cuentas de nivel mayor, éste deberá asociarse a nivel de subcuenta de primer nivel del código agrupador del SAT.

Si siempre que sea una cuenta principal o mayor.

Sí, es posible para el caso de pólizas de ajuste, diario o caja, pólizas de saldos iníciales.

Sí, siempre que la balanza tenga número, Cuenta, Saldo Inicial, Cargos, Abonos y Saldo Final y tenga el formato CSV.

Si es posible, puede tratarse de un gasto no deducible.

El sistema propone un esquema de cuentas desde la creación del mismo, sin embargo este puede ser modificado a su gusto.

En el menú Contabilidad elija el tipo de comprobante, en la columna Operaciones determine si es cobrada / pagada o por cobrar / pagar, se creara una póliza semi automática en donde podrá hacer los ajustes convenientes y al finalizar haga clic en el botón Generar. No olvide activar la DIOT si el comprobante es de Egresos.

Puede dejar el importe en la cuenta Mayor Bancos. Aun cuando coloca diferentes cuentas para los bancos, el saldo se reflejara en la cuenta Mayor.

Si, puede ser como un ingreso si el cliente es el emisor o como egreso si es el receptor.

Se ubicaran en la sección de egresos, ya que debe considerar que SAT solo maneja comprobantes de tipo ingreso, egreso, nómina y traslado.

Siempre que el CFDI tenga un descuento en el archivo XML, este se reflejara como (cuenta de descuentos).

En el menú Contabilidad elija el tipo de comprobante, en la primera columna habilite los cuadros pequeños para integrar la póliza masiva, la opción ¿Cobrada / Pagada? Decide si esta cobrada / pagada o por cobrar / pagar, y presione el botón Generar se creara una póliza pre llenada en donde podrá hacer los ajustes convenientes y al finalizar haga clic en el botón Generar. No olvide activar la DIOT si los comprobantes son de Egresos.

No hay inconvenientes al tratarse de recepción de pagos en diferentes fechas, ya que se pueden hacer pólizas y asignarlas a diferentes períodos.

No, no es necesario enviar los archivos XML de las Facturas Electrónicas.

Al generar la póliza de cualquier tipo elija por cobrar / pagar y el sistema llenara una póliza predeterminada, después de crearla en el menú Catálogos opción Por Cobrar o Por Pagar tendrá disponibles todos los CFDI para el caso de ser reutilizados.

No se adjuntan los CFDI a las pólizas, sólo debe identificarse el folio del CFDI.

Puede crear las pólizas con CFDI si cuenta con ellos en el portal del contribuyente.

En el menú Contabilidad, sección ingresos o egresos, se crea por cobrar o por pagar, se cambia la fecha y la póliza es enviada a la fecha o mes establecido. Si el pago o cobro es incompleto el CFDI se aloja en el menú catálogos por cobrar o por pagar.

Al momento de crear una póliza de un CFDI se cancela las provisiones o mediante una póliza de ajuste.

Si, al generar una póliza del menú Catálogos, se crean las contra cuentas saldando proveedores y sumando en bancos.

Dentro de la estructura XSD de pólizas y auxiliar de folios de los comprobantes fiscales, se podrá relacionar el comprobante nacional que puede ser CBB y/o CFD.

Información y documentación relacionada con el trámite de la devolución o compensación. En el caso de que se solicite información de pólizas deberá enviarse en el formato XML conforme al Anexo 24.

Si Audita LO facilita el uso de reportes únicos mediante filtros de búsqueda por cuenta inicial y final o por meses, que se podrán descargar en formato PDF y archivos de Excel.

El sistema no distingue si fue un egreso por compra o egreso por gasto, lo ubica en la cuenta (cuenta de gastos).

Si, el formato que se usa es XML y todos los documentos requeridos por el SAT pueden obtenerse en este formato, incluso dentro de una carpeta comprimida en ZIP.

Dentro del menú reportes esta la opción Balanza de comprobación para visualizarla.

En el menú Reportes balanza de Comprobación, es posible descargarla en un archivo Excel o desde el menú de Google Chrome se permite imprimir la página.

Mediante pólizas de Cheque.

Sí, es posible obtener la balanza de complementaria, al desplazar el botón Balanza Complementaria, establezca la fecha de modificación y haga clic en el botón Descargar XML para obtenerla.

Debe elegir el tipo de CFDI de egreso, determinar si es pagada o por pagar, en el apartado del pre llenado está el botón Agregar DIOT, para establecer los datos que contendrá, al final del formulario presione los botones Agregar y Generar para finalizar.

En el menú Reportes opción Operación Terceros.

Al generar la DIOT se proporciona el formato establecido por SAT, los XML no separan los conceptos por IVA y los agrupa en una sola línea por los que Audita LO se limita a leer cada XML y sin identificar que productos tienen IVA exento o grabado pero si lee las retenciones que tienen puesto que son temas diferentes.

Si los identifica, solo si están separados, en caso contrario la separación es manual.

Es información recopilada en base a los CFDI capturados en el Sistema de Contabilidad, en cada sección Productos, Clientes y Municipios detalla la lista de los más vendido, quién compra más y en donde se tienen altos índices de ventas.

En https://facturacion.contadormx.net/ se encuentra la opción Olvide la contraseña, que le permite enviar la nueva contraseña al correo electrónico registrado al crear la cuenta.

Programas de Facturación (27)

Si claro, puede instalar el programa de facturación CFDI en tantas máquinas le sean necesarias aunque siempre les sugerimos utilizar una serie diferente de facturas ó recibos en cada instalación para un mejor control interno. (Evitar la duplicación de folios).

Para importar el catalogo de clientes, productos y servicios lo puedes hacer descargando el layout que contiene cada programa y después importar al programa de facturación con los datos que ingreso al layout.

Para resolver el error 300 debe firmar el contrato de aceptación de condiciones del PAC, para obtener y firmar el Manifiesto.

El XML recibido no cumple con los estándares del SAT. Este error aparece por cualquier dato vacío o incompleto, y al tratar de empatar con el formato XML del SAT manda el aviso de error.

El sello que contiene el XML se generó de manera incorrecta. El usuario debe verificar sus archivos y determinar cuales corresponden a su sello digital.

El XML se selló con un CSD que no corresponde al RFC del emisor. Seguramente su sello tiene menos de 5 días hábiles de tramitado y obtiene este error. Si no es así por favor intente timbrar (un peso digamos) en la página del SAT con esos sellos que Ud. tiene. Portal gratuito del SAT para facturación electrónica: https://portalcfdi.facturaelectronica.sat.gob.mx. Si no puede timbrar con su sello digital, entonces deberá tramitar otros nuevos (considere que este proceso tarda hasta 5 días hábiles).

El XML se selló con un CSD que se encuentra con un estatus revocado en la LCO o ya caducó su vigencia.

El XML se generó en una fecha fuera del rango de vigencia del CSD según la LCO

El error se lo muestra porque esta timbrando con la FIEL y no con el Certificado de Sello Digital (CSD).

Ya no es permitido timbrar con la FIEL. Aquí la nota:https://contadormx.com/2015/03/04/concluye-facilidad-de-timbrar-cfdis-con-fiel-ahora-solo-con-csd/

Debe cambiar su Clave privada así como sus archivos .key y .cer por los de su CSD, si no ha tramitado uno, debe hacerlo ya que de lo contrario no podrá timbrar.

En caso que ya lo tenga solo debe realizar lo siguiente:

– Debe ingresar a su programa en “Tus datos Fiscales” la pestaña de “Certificados SAT”

– Debe teclear la clave privada, cambiar sus archivos .key y .cer por los de su CSD.

– Dar clic en Validar Clave privada.

– Una vez que valida la clave privada le debe mostrar el mensaje: OK. Certificado del Sello. sí es correcto dar clic en Guardar.

El XML ya contiene el complemento Timbre Fiscal Digital.

El XML se selló con un Certificado no emitido por el SAT.

El RFC del emisor no se encuentra en la LCO. Su Certificado de Sello Digital es de reciente creación (lo mas seguro) ó quizá haya sido cancelado por el SAT. De un tiempo a la fecha el servidor del SAT ha estado MUY saturado provocando retrasos en la entrega de información a los contribuyentes.

El XML se generó antes de 72 horas o en una fecha/hora posterior a la actual. Solución para los programas de facturación: Por favor adelante ó atrase unos dos minutos el reloj de su computadora y reintente el timbrado.